15/05: VN30 vượt đỉnh, MBB - KQKD ổn định

Chỉ số VN30 vượt đỉnh 3 năm trong phiên đáo hạn phái sinh

1. Điểm nhấn thị trường:

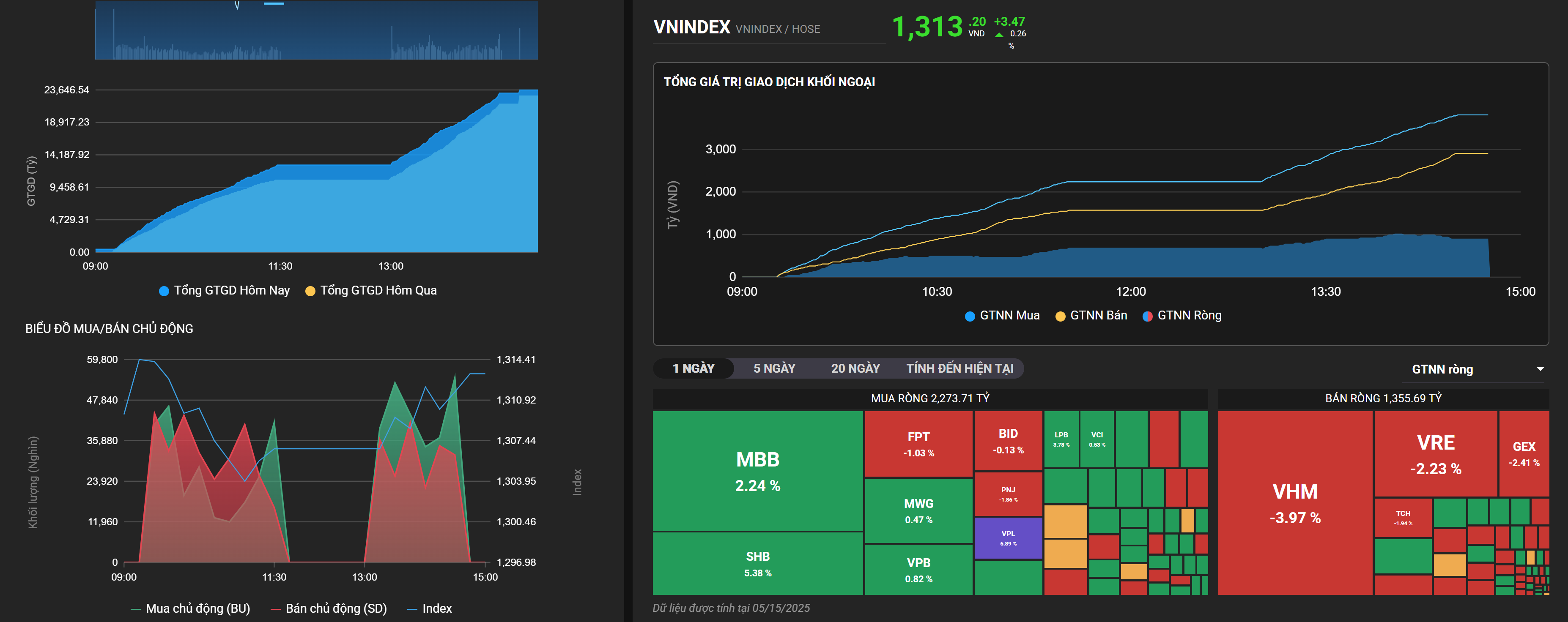

Chỉ số VN30 vượt đỉnh 3 năm trong phiên đáo hạn phái sinh. VNIndex duy trì đà tăng do với phiên hôm qua, có lúc sụt giảm do áp lực chốt lời lên cao ở nhóm ngân hàng. Chỉ số giảm nhẹ 1 điểm so với giá mở cửa tại mốc 1.313 điểm.

Hôm nay nhóm chứng khoán tăng không như kỳ vọng của nhiều NĐT, sau thông tin đồn đoán về kỳ vọng rút ngắn thời gian thanh toán chứng khoán từ T+2,5 về T+2. Nếu tin này là thật thì sẽ tích cực trong việc đánh giá nâng hạng FTSE ở tháng 9 tới đây. Khối ngoại tiếp đà mua ròng trong phiên với hơn 2,273 tỷ đồng, lực mua tập trung chủ yếu ở MBB, SHB, FPT, MWG,…. Ngược lại bán ròng mạnh ở các cổ phiếu tăng mạnh trước đó: VHM, VRE, GEX,….

Về kỹ thuật, chỉ số đã chính thức vượt 1,300 điểm và đã lập hết các Gap Down giảm trước đó kèm thanh khoản duy trì đà tăng. Nếu khối ngoại tiếp tục mua ròng VNIndex có thể chạm lại đỉnh cũ 1.340 điểm trước đó. NĐT nên ưu tiên nắm giữ danh mục hiện tại và chốt lời từng phần khi tiệm cận vùng đỉnh cũ. NĐT hạn chế mua đuổi ở vùng giá cao, việc mua mới nên cân nhắc ở nhóm cổ phiếu tích lũy chặt vùng nền và chưa chạy mạnh như ngân hàng nhỏ chưa tăng, chứng khoán, bất động sản: BVB, MSB, SSI, VCI, HCM, KDH, PDR,….

2. Tiêu điểm cổ phiếu:

MBB - KQKD ổn định

MBB hiện là ngân hàng có quy mô tài sản và dư nợ tín dụng lớn nhất trong nhóm ngân hàng TMCP tư nhân. Với mô hình tập đoàn và chiến lược kinh doanh năng động. MBB tiên phong trong chuyển đổi số, dẫn đầu về số lượng khách hàng và tỷ lệ tiền gửi không kỳ hạn (CASA)

Trong Q1/2025 ghi nhận LNTT cao hơn kì vọng trong bối cảnh khó khăn của ngành đạt 8.4 nghìn tỷ (+45% YoY). Tỷ lệ NIM ổn định, chỉ giảm 4 điểm cơ bản so với quý trước xuống 4,2%. Lãi thuần HĐ dịch vụ tăng mạnh nhờ tỷ suất lợi nhuận gộp tăng lên. Chất lượng tài sản suy giảm nhẹ với tỷ lệ nợ xấu tăng lên.

Tín dụng tiếp tục tăng trưởng trong top cao nhất ngành: Ước tính MBB có thể đạt tốc độ tăng trưởng tín dụng 28% trong 2025 nhờ lực đẩy từ cả tín dụng bán buôn và bán lẻ, trong khi tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5 – 2 lần nhờ việc nhận CGBB ngân hàng MBV (tên mới của Oceanbank).

Kỳ vọng NIM cải thiện, nhờ gia tăng tỷ lệ CASA (hiện đạt 38% cao nhất ngành với cơ cấu cân bằng từ cả khách hàng cá nhân và doanh nghiệp). Đồng thời MBB có cơ hội cải thiện tỷ suất sinh lời khi các khách hàng quay lại trả nợ và MBB đẩy mạnh tăng tỷ trọng cho vay bán lẻ lên 50% dư nợ (hiện chiếm 43%), đặc biệt là phân khúc tài chính tiêu dùng với Mcredit.

Dự kiến trong năm 2025, MBB sẽ tiếp tục kiểm soát nợ xấu dưới 1,7% nhờ: các

khách hàng của MBB dần hồi phục được nguồn tiền trả nợ khi nền kinh tế tăng tốc

trong các quý tới, và một số dự án lớn được MBB tài trợ liên quan đến nhóm

khách hàng Novaland và Trung Nam đang được đẩy mạnh tháo gỡ pháp lý.

Với số lượng khách hàng cá nhân tăng nhanh hiện đạt trên 30 triệu khách hàng và

lợi ích từ hệ sinh thái tài chính toàn diện, hoạt động dịch vụ bán chéo sản phẩm của

MBB hồi phục tốt trong năm 2024 và em kỳ vọng sẽ tiếp tục đóng góp tích cực vào thu

nhập ngoài lãi trong năm 2025.

Hiện MBB đang giao dịch với P/B quanh mức 1.05 lần thấp hơn so với trung bình ngành. Các bên CTCK đang đưa ra mức giá mục tiêu 1 năm cho MBB quanh mức 28,000- 31,600/cổ phiếu.

Trên đây là những diễn biến chính trong phiên giao dịch vừa qua và quan điểm cá nhân về thị trường. Để có thêm thông tin hoặc cần trao đổi về thị trường, cổ phiếu NĐT hãy liên hệ Farm nhé.

Nông trại chứng – StockFarm.

StockFarm trên facebook: https://www.facebook.com/nongtraichung

StockFarm trên zalo: https://zalo.me/g/qhpxhm135

Người viết: