26/11: Lấy lại mốc 1,240, HPG- Sản lượng tiêu thụ T10 đạt mức cao nhất

Nỗ lực hồi phục ở phiên thứ 5 liên tiếp, với mức tăng hơn 7 điểm

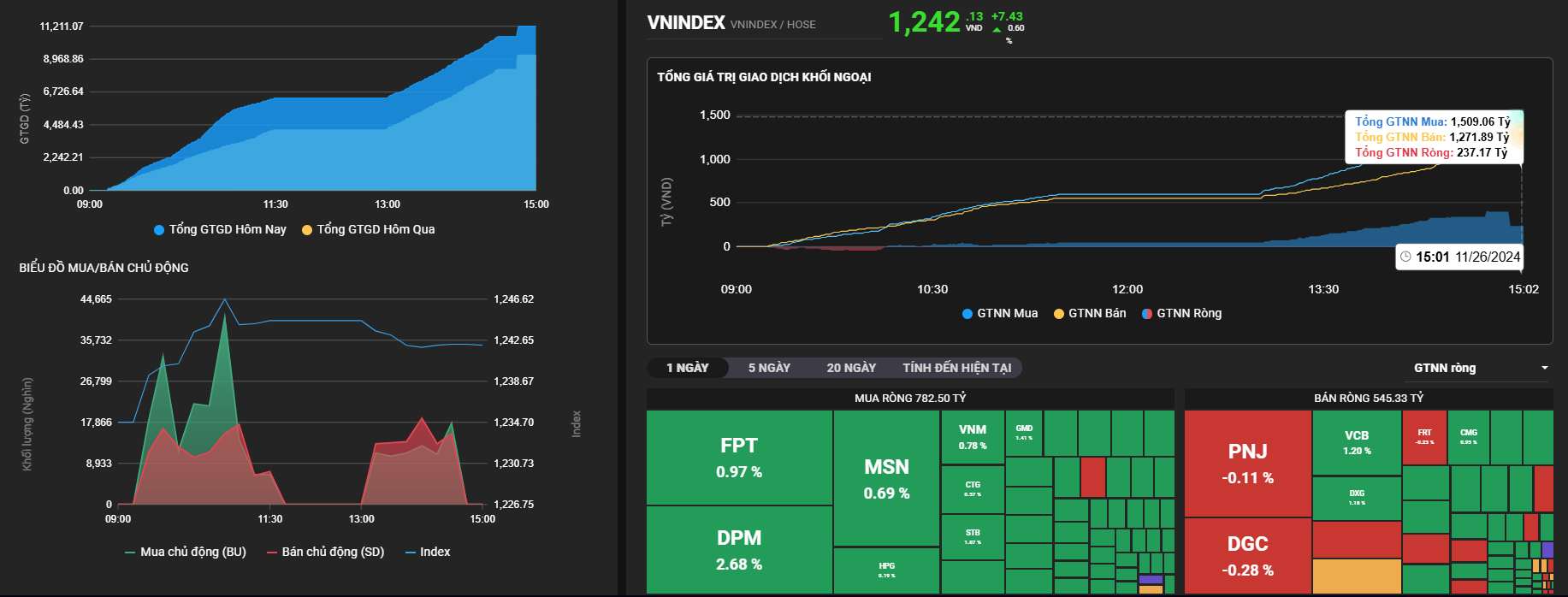

1. Điểm nhấn thị trường:

Nỗ lực hồi phục ở phiên thứ 5 liên tiếp, với mức tăng hơn 7 điểm chỉ số VNIndex đóng cửa ở mốc 1,242 điểm. Mặc dù có lúc tăng hơn 11 điểm ở phiên sáng, nhưng đà tăng có phần suy yếu bên mua lo ngại áp lực chốt lời ở vùng 1.240-1.250 khi đã tăng hơn 40 điểm từ 1,200.

Khối ngoại đã duy trì mua ròng 3 phiên liên tiếp và giảm khối lượng bán ra. Khối ngoại mua ròng với hơn 231 tỷ đồng, một vài cổ phiếu lớn như: FPT, MSN, DPM, VNM đã được mua ròng mạnh trong phiên nay.

Về kỹ thuật, VNIndex đã lần lượt lấy lại các đường MA ngắn ngày MA10, MA20. Thanh khoản phiên nay có phần cải thiện, tuy nhiên vời vùng hỗ kháng cự 1,240-1,250 điểm sẽ khiến chỉ số giằng co 1 vài phiên vì Farm cho rằng một số NĐT bị kẹp hàng trước đó, sẽ tiến hành cơ cấu danh mục loại bỏ cổ phiếu yếu chuyển sang cổ phiếu mạnh sau khi thị trường tăng hơn 40 điểm. Vì vậy, việc mua mới không cần thiết phải mua đuổi giá cao, NĐT nên tập trung ở các cổ phiếu có câu chuyện tăng trưởng ở các tháng cuối năm 2024-2025.

2. Tiêu điểm cổ phiếu:

HPG- Sản lượng tiêu thụ tháng 10 đạt mức cao nhất

Về HPG, Farm đã có một bài viết giới thiệu và phân tích sơ lược về doanh nghiệp này. Hôm nay, Farm muốn cập nhật về KQKD tháng 10/2024. Chi tiết bài viết cũ, NĐT có thể xem lại tại đây:

Kết thúc tháng 10, HPG đánh dấu tháng có sản lượng tiêu thụ cao nhất kể từ tháng 3/2022 khi bán 936.687 tấn thép các loại trong tháng 10 (tăng 31% so với cùng kỳ và tăng 21% so với tháng trước). Sản lượng tiêu thụ thép xây dựng tăng vọt 34% svck và tăng 23% so với tháng trước lên 453.476 tấn nhờ nhu cầu trong nước tăng mạnh sau bão Yagi. Nhu cầu trong nước đối với tôn mạ/ống thép cũng vững chắc trong tháng 10. Trong khi đó, sản lượng xuất khẩu phôi thép cũng tăng mạnh 488% so với cùng kỳ và tăng 95% so với tháng trước, đây lần đầu tiên sau nhiều tháng, Hòa Phát có những đơn đặt hàng xuất khẩu phôi thép ra thị trường quốc tế.

HRC hiện vẫn là sản phẩm chủ đạo chính của doanh nghiệp, nhưng trước nay HPG chỉ tập chung vào việc xuất khẩu HRC mà không tập trung khai thác nhu cầu trong nước. Khiến cầu tiêu dùng HRC trong nước phải nhập khẩu hơn 70% từ các nước khác. Do vậy, HPG sẽ tập trung vào các dự án trọng điểm như Khu liên hợp gang thép Hòa Phát Dung Quất (DQSC) Giai đoạn 2 và một số dự án mới, nhằm khai thác lượng cầu trong nước đang ngày càng tăng. Với kỳ vọng giai đoạn 2 của nhà máy sẽ vận hành với công suất tối đa vào năm 2028 (sau 4 năm vận hành), dự kiến sẽ có đóng góp lợi nhuận lần đầu tiên kể từ năm 2025.

Nhu cầu thép xây dựng dự kiến sẽ cải thiện trong năm 2025: Theo CBRE, số lượng mở bán bất động sản nhà ở (bao gồm cả căn hộ và nhà đất) tại Hà Nội và TP.HCM được kỳ vọng sẽ tăng gấp đôi trong năm 2024, và dự kiến sẽ tăng trung bình 8% trong giai đoạn 2025-2026. Do hầu hết các hoạt động xây dựng thường được triển khai sau 1 năm ra mắt dự án, Farm kỳ vọng nhu cầu thép sẽ cải thiện đáng kể trong năm tới.

Trong ngắn hạn, các quyết định chính thức về vụ việc AD20 - quyết định áp thuế chống bán phá giá được thông qua sẽ là chất xúc tác cho giá cổ phiếu HPG trong ngắn hạn. Hiện các bên CTCK đang đưa ra giá mục tiêu 1 năm cho HPG quanh vùng 30,000 - 35,000/cổ phiếu.

Chi tiết vùng mua, mục tiêu NĐT hãy liên hệ Farm nhé!

Nông trại chứng – StockFarm.

StockFarm trên facebook: https://www.facebook.com/nongtraichung

StockFarm trên zalo: https://zalo.me/g/qhpxhm135

Người viết: