FMC - Công ty Cổ phần Thực phẩm Sao Ta

Doanh nghiệp mở rộng quy mô trong thời kỳ đi xuống và khi nền kinh tế phục hồi sẽ dễ dàng lấy được lợi thế cạnh tranh

Sản xuất trong nước đang dần hồi phục. Thông qua, hoạt động xuất khẩu hàng hóa Quý 1/2024 đạt mức tăng trưởng tích cực với mức 93,06 tỷ USD tăng 17% so với cùng kỳ. Phần nào khẳng định, xu hướng hàng tồn kho tại các thị trường phát tiển đã sụt giảm đi đáng kể. Cùng với kỳ vọng làn sóng cắt giảm lãi suất diễn ra nhanh chóng hơn, sẽ kích cầu tiêu dùng quay trở lại. Do đó, doanh nghiệp sản xuất xứng đáng có trong danh mục đầu tư ở thời điểm hiện tại.

Và Farm quyết định chọn FMC, một nhà sản xuất và xuất khẩu tôm chủ lực tại Việt Nam, đã thành công trong việc mở rộng vùng nuôi và định hướng vào thị trường Nhật Bản, đem lại lợi thế cạnh tranh rõ rệt.

Bài viết gồm 3 phần: 1. Cập nhật KQKD Q1.2024, 2. Luận điểm đầu tư, 3. Định giá & Khuyến nghị

FMC – CTCP THỰC PHẨM SAO TA

Tiền thân là doanh nghiệp 100% vốn Ban TCQT Tỉnh uỷ Sóc Trăng, thành lập ngày 20/1/1995, đi vào hoạt động 3/2/1996 chuyên chế biến tôm đông lạnh xuất khẩu. Đến 1/1/2003 doanh nghiệp được cổ phần và đổi tên là Công ty cổ phần thực phẩm Sao Ta, tên thương mại FIMEX VN. Ngày 7/12/2006 cổ phiếu FIMEX VN lên sàn giao dịch chứng khoán TP.HCM với mã tên FMC và phần vốn Văn phòng Tỉnh uỷ Sóc Trăng sở hữu đến nay chỉ còn dưới 7%.

1. Cập nhật KQKD Q1.2024:

Trong quý 1/2024, FMC ghi nhận doanh thu thuần đạt 49,67 triệu USD (tăng 15% svck), tương đương với mức tăng chung của ngành xuất khẩu tôm của Việt Nam, hoàn thành 24% kế hoạch năm.

Ngoài ra, FMC đặt kế hoạch kinh doanh 2024 với doanh thu đạt 5.187 tỷ đồng (tăng 2% svck) và LNTT là 320 tỷ đồng (tăng 5% svck). Cổ tức tiền mặt tiếp tục duy trì ở mức tối thiểu là 2.000đ/CP (tương đương 4% tỷ suất cổ tức).

2. Câu chuyện FMC:

Gia tăng năng lực sản xuất và mở rộng quy mô

Trước thách thức lớn đặt ra bởi sự phụ thuộc vào việc mua tôm từ ngoại nhập, gây ra biến động về giá cả, FMC đã đưa ra một chiến lược mở rộng quy mô vùng nuôi của mình với mục tiêu nâng cao khả năng tự chủ và ổn định nguồn cung tôm.

Tháng 7/2023, Thực phẩm Sao Ta đã đưa vào vận hành khu trang trại Vinfarm ở Vĩnh Thuận, giúp mở rộng vùng nuôi thêm 203 ha, nâng tổng diện tích vùng nuôi lên 525 ha với khả năng cung ứng 16.000 tấn tôm nguyên liệu/năm.

Ngoài ra, năm 2023 FMC cũng đưa vào vận hành thử nghiệm 2 nhà máy Tâm An và Sao Ta 2. Tổng công suất của hai nhà mày mới là 20.000 tấn tôm nguyên liệu/ngày. Khi đưa vào vận hành chính thức, 2 nhà mày này dự kiến sẽ nâng sản lượng chế biến thêm 26% mỗi năm.

=> Khi khu trang trại và 2 nhà máy nói trên đi vào vận hành đầy đủ sẽ giúp FMC có thêm tư duy linh hoạt trong việc quản lý và tối ưu hóa nguồn lực, từ đó giảm thiểu rủi ro từ biến động giá cả và tăng cường sức mạnh tự chủ của mình trong việc cung ứng tôm cho thị trường. Điều này sẽ góp phần vào việc cải thiện biên lợi nhuận và ổn định hoạt động kinh doanh của FMC trong tương lai.

Bước chuyển mình mở ra cơ hội cạnh tranh ở thị trường mới

Sau 1 năm thay đổi chiến lược kinh doanh theo hướng tập trung phát triển các sản phẩm tôm chế biến sâu với chất lượng cao mà FMC đã thuyết phục được thị trường “khó tính” như Nhật Bản.

Nền kinh tế ổn định và ít chịu áp lực từ lạm phát của Nhật Bản cung cấp một môi trường thuận lợi cho FMC. Đến nay, doanh thu từ thị trường Nhật Bản chiếm 40% tổng doanh thu xuất khẩu tôm của FMC. Sự chuyển đổi này không chỉ đem lại lợi nhuận cao với giá bán trung bình tốt hơn mà còn thể hiện sự chuyên nghiệp và cam kết của FMC với chất lượng sản phẩm.

Ngoài ra, Xung đột Biển Đỏ khiến cước vận tải biển tăng cao trong thời gian gần đây dẫn đến Ecuador giảm xuất khẩu tôm sang khu vực Đông Á đã giúp cho FMC giảm bớt áp lực cạnh tranh tại thị trường Trung Quốc và Nhật Bản.

Chiến lược ESG

Hiện nay, với xu thế hầu hết các thị trường trọng điểm của tôm nói riêng, nông sản nói chung như EU, Nhật Bản… đang đưa ra yêu cầu sản phẩm phải sản xuất xanh, sạch, giảm phát thải khí nhà kính.

Nhằm giữ vững và mở rộng thị phần trên thị trường tôm thế giới, FMC cũng không đứng ngoài, doanh nghiệp có các tiêu chuẩn và hướng dẫn rõ ràng về ESG, có các báo cáo hàng năm về ESG. Từ đó, sẽ thu hút thêm các quỹ đầu tư và dẫn đến doanh nghiệp có thể được định giá cao hơn.

Về phía ban lãnh đạo: Bên cạnh những điểm cộng như Ban lãnh đạo của FMC có chuyên môn sâu rộng và nhiều năm kinh nghiệm trong ngành Thực phẩm và xuất nhập khẩu thủy sản: Ông Hồ Quốc Lực, Chủ tịch HĐQT, đã gần 20 năm kinh nghiệm trong ngành. Thì điểm trừ là ở tỷ lệ nắm giữ, HĐQT và BĐH nắm tỉ lệ cổ phiếu chỉ hơn 1%.

3. Định giá & Khuyến nghị:

Hầu hết các bên trên thị trường đang định giá mục tiêu cho FMC quanh 55. Theo Farm trong thời gian tới, đi cùng với sự hồi phục của nền kinh tế, và KQKD khả quan của FMC, các bên sẽ nhanh chóng điều chỉnh tăng giá mục tiêu cho FMC.

Dải P/E 3 năm giai đoạn 2020 – 2023 xoay quanh mốc trung bình là 12 lần, Farm kỳ vọng giá của FMC trong kịch bản kinh tế hồi phục sẽ dao động trong biên độ 58.000- 62.000đ/CP cho năm 2024. Tương ứng với P/E dao động từ 12.65 – 14.96. Mức sinh lời kỳ vọng 17% - 25% tính từ mức giá đóng cửa 49.5 của ngày 12.04.2024.

Hình 1: Biểu đồ định giá P/E trong 3 năm của FMC

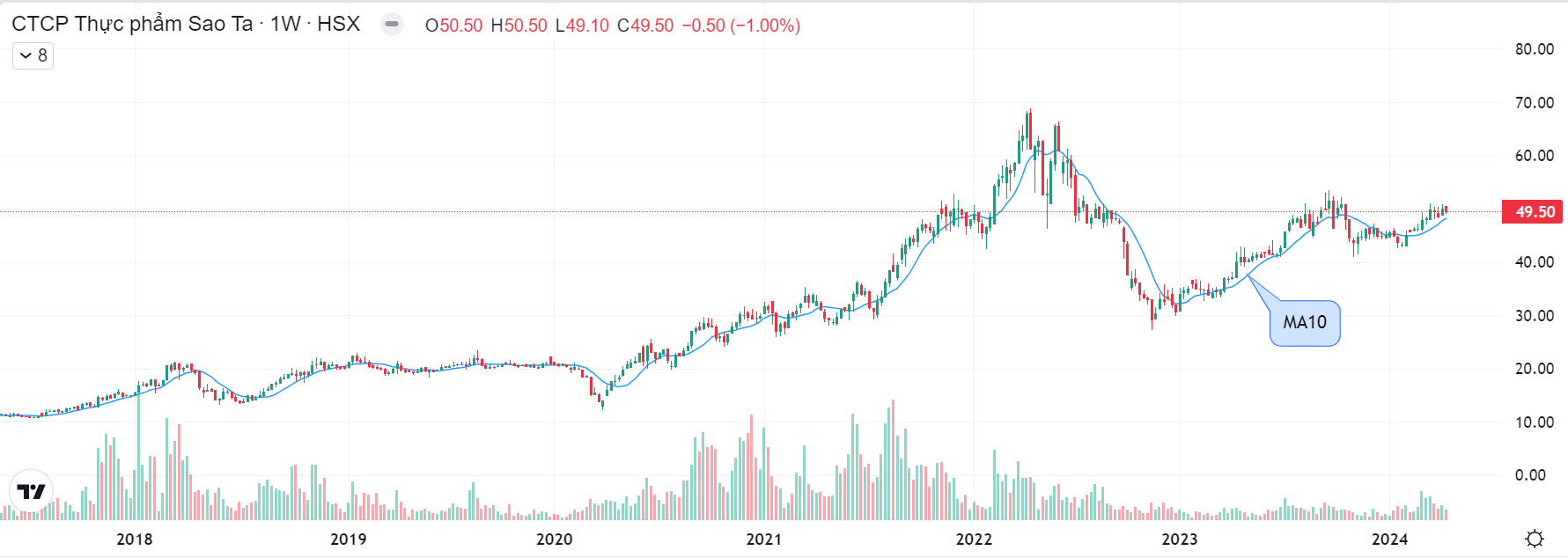

Về góc độ kỹ thuật: Vùng đỉnh cao nhất của FMC là 68.000, và cổ phiếu đang giao dịch với xu hướng tăng tích lũy bám sát đường MA10. Vì vậy nhịp chỉnh sẽ là cơ hội để mua gia tăng cổ phiếu. Lưu ý, thanh khoản của FMC khá thấp, do đó NĐT cần nên chỉ giải ngân tỷ trọng nhỏ với 10-20% danh mục và khi thanh khoản cải thiện với nhịp tăng tích cực thì NĐT có thể gia tăng vị thế.

Hình 2: Biểu đồ kỹ thuật theo tuần của FMC.

Tóm lại, FMC đại diện cho một cơ hội đầu tư hấp dẫn với tiềm năng tăng trưởng mạnh mẽ, quản lý chi phí hiệu quả và đang mở rộng thị trường một cách bền vững. Em tin rằng đây là thời điểm lý tưởng để tham gia vào hành trình phát triển của Công ty Cổ phần Thực phẩm Sao Ta.