TNG – TỪNG BƯỚC PHỤC HỒI VÀ PHÁT TRIỂN BỀN VỮNG

Báo cáo giới thiệu cổ phiếu TNG - Công ty Cổ phần Đầu tư và Thương mại TNG

Năm 2024, khi nền kinh tế toàn cầu khởi sắc hơn, kích thích nhu cầu của người tiêu dùng hồi phục, các hoạt động xuất nhập khẩu cũng sẽ trở lại sôi nổi hơn. Vì vậy, Farm nhận định các doanh nghiệp xuất khẩu Việt Nam sẽ được hưởng lợi trong giai đoạn này và từng bước hồi phục mạnh mẽ.

Công ty Cổ phần Đầu tư và Thương mại TNG (HNX: TNG) được thành lập vào 22/11/1979, tiền thân là Xí nghiệp may Bắc Thái. Đến ngày 22/11/2007, cổ phiếu TNG chính thức được niêm yết trên sàn HNX. Sau nhiều năm hoạt động, TNG đã trở thành một trong những công ty xuất khẩu may mặc hàng đầu Việt Nam. Danh mục khách hàng của TNG đa dạng, bao gồm nhiều thị trường nhập khẩu dệt may trọng điểm của Việt Nam. Trong đó, Mỹ là khách hàng lớn nhất của TNG và tiếp theo là châu Âu. Hoạt động kinh doanh chính của TNG là sản xuất hàng may mặc CMT, công ty sở hữu hơn 300 dây chuyền sản xuất tại 18 chi nhánh và có trụ sở tại tỉnh Thái Nguyên, Việt Nam. Với vị thế là một doanh nghiệp đầu ngành trong lĩnh vực xuất khẩu may mặc, Farm tin rằng TNG sẽ mang lại những kết quả tích cực trong năm 2024.

I. Kết quả kinh doanh 2023 và T1/2024

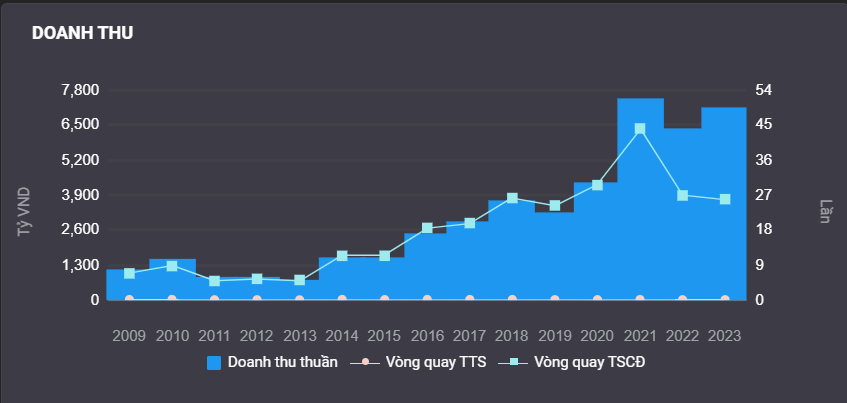

Năm 2023, TNG duy trì doanh thu tăng trưởng trong cả năm bất chấp sự suy giảm chung của toàn ngành. Doanh thu và LNST cả năm 2023 của TNG đạt lần lượt 7,095.7 tỷ đồng (+4.7% yoy) và 225.7 tỷ đồng (-22.7% yoy).

Hình 1: Biểu đồ thể hiện doanh thu theo năm của TNG

Hình 2: Biểu đồ thể hiện lợi nhuận theo năm của TNG

Tháng 1/2024, TNG ghi nhận doanh thu và LNST lần lượt là 523 tỷ đồng (+31,7% yoy) và 14,8 tỷ đồng (+169% yoy). Kết quả tích cực này đến từ việc lượng đơn hàng xuất khẩu đi các thị trường chính duy trì xu hướng hồi phục kể từ T10.2023. Chi phí lãi vay giảm 6% so với cùng kỳ và giảm 24% so với quý trước nhờ mặt bằng lãi suất thấp. Biên lợi nhuận gộp giảm nhẹ 0.4% yoy chủ yếu do (1) TNG thực hiện xuất các hợp đồng cũ (đơn giá thấp) trong 2023 và (2) yếu tố mùa vụ do T1 chủ yếu xuất các mặt hàng đơn giản, không nhiều giá trị gia tăng phục vụ vụ xuân hè.

II. Luận điểm đầu tư

1. Tồn kho suy giảm và xu hướng phục hồi của thị trường bán lẻ tại Mỹ

Trong nửa cuối 2023, hàng tồn kho quần áo tại Mỹ đã suy giảm và neo ở mức thấp, doanh số bán lẻ quần áo tại Mỹ trong tháng 12/2023 cũng ghi nhận tăng trưởng đáng kể. Farm kỳ vọng lượng đơn hàng xuất khẩu của TNG sẽ được cải thiện trong 2024 nhờ tồn kho quần áo ở Mỹ vẫn đang được neo ở mức thấp. Bên cạnh đó, thị trường bán lẻ quần áo ở Mỹ vẫn duy trì xu hướng hồi phục, cho thấy nhu cầu của người tiêu dùng đã trở lại đáng kể.

2. Phát triển bền vững ESG và mở rộng mảng kinh doanh ODM

Một điều đáng chú ý ở TNG mà Farm cho rằng sẽ là yếu tố hỗ trợ cho triển vọng dài hạn của công ty. Đó là TNG tập trung hướng đến các hoạt động sản xuất bền vững ESG và mở rộng mảng kinh doanh dựa trên thiết kế gốc (ODM). Từ năm 2018, công ty đã thực hiện các bước đi quan trọng trong việc sản xuất hàng may mặc bền vững. Cho đến Q3/2023, TNG đã vượt qua các kỳ kiểm định chất lượng và tiêu chuẩn ESG của các thương hiệu lớn như Walmart, H&M và LIDL. Trong tương lai, TNG tiếp tục hướng đến lộ trình 100% không phát thải cacbon và tăng tỷ trọng sử dụng năng lượng tái tạo. Nguồn tài trợ cho dự án trên sẽ đến từ các nguồn tín dụng xanh với lãi suất thấp, do vậy Farm cho rằng khoản vay thực hiện dự án sẽ không gây tác động tiêu cực lên KQKD của TNG trong 2024. Ngoài ra, việc đầu tư mở rộng mảng kinh doanh ODM sẽ giúp TNG cải thiện biên lợi nhuận gộp chung và khả năng cạnh tranh của công ty trong thời gian tới.

3. Tăng công suất để đáp ứng lượng đơn hàng

Minh chứng cho những phục hồi về sản lượng của công ty, TNG thực hiện tăng +15% công suất phục vụ lượng đơn hồi phục/tăng thêm từ cả khách hàng mới và cũ. Công ty cho biết, hiện tại lượng đơn hàng đã được lấp kín tại các nhà máy cho hết 1H.2024 nhờ (1) đơn hàng hồi phục so với cùng kỳ tại thị trường Mỹ và (2) lượng đơn gia tăng từ Decathlon nhằm phục vụ Olympic mùa Hè diễn ra trong T6.2024. Do đó, TNG sẽ gia tăng công suất nhà máy thêm 45 chuyền may (+15% yoy), tuyển thêm 3.000 nhân công (+20% yoy) trải dần từ T3/2024.

Bỏ qua tiềm năng từ Khu công nghiệp Sơn Cẩm của doanh nghiệp, Farm tin rằng 3 luận điểm trên đã có thể củng cố tích cực cho KQKD của TNG tăng trưởng trong năm 2024, đồng thời phản ánh triển vọng dài hạn của công ty.

III. ĐỊNH GIÁ & KHUYẾN NGHỊ

Trung bình giá mục tiêu 1 năm của cổ phiếu TNG được các bên định giá là khoảng 25.500 đồng, upside khoảng 29,4% so với giá đóng cửa ngày 19/04/2024 là 19.700 đồng.

TNG hiện tại đang giao dịch với P/E là 10,28x (tính đến 19/04/2024), thấp hơn so với mức P/E của trung bình ngành là khoảng 18x. Trong kịch bản kinh tế hồi phục, Farm ước tính giá mục tiêu 1 năm của TNG có thể lên đến vùng giá 26.000 đồng (upside 31,9% so với giá đóng cửa ngày 19/04), tương ứng với mức P/E trung bình là 10x. Do đó, Farm cho rằng vùng giá này vẫn còn rất hấp dẫn để các nhà đầu tư tham gia.

Hình 3: Biểu đồ định giá P/E trong 3 năm của TNG (tính đến ngày 12/04/2024)

Nhìn chung, TNG với vị thế là một doanh nghiệp xuất khẩu dệt may hàng đầu, có nền tảng cơ bản tốt và tài chính vững mạnh, công ty vẫn còn nhiều dư địa phát triển hơn trong tương lai. Farm tin rằng TNG là một cổ phiếu hấp dẫn, nên được nhà đầu tư đưa vào danh sách theo dõi trong năm 2024 và chờ đợi cơ hội giải ngân khi có điểm mua phù hợp. Farm khuyến khích tỷ trọng của TNG có thể chiếm 10% - 15% tổng giá trị danh mục.

Admin: Tiên hắc ám