VNIndex 13.05: Phiên giảm điểm thứ 3 liên tiếp. Giới thiệu điểm mua MWG

Điểm nhấn

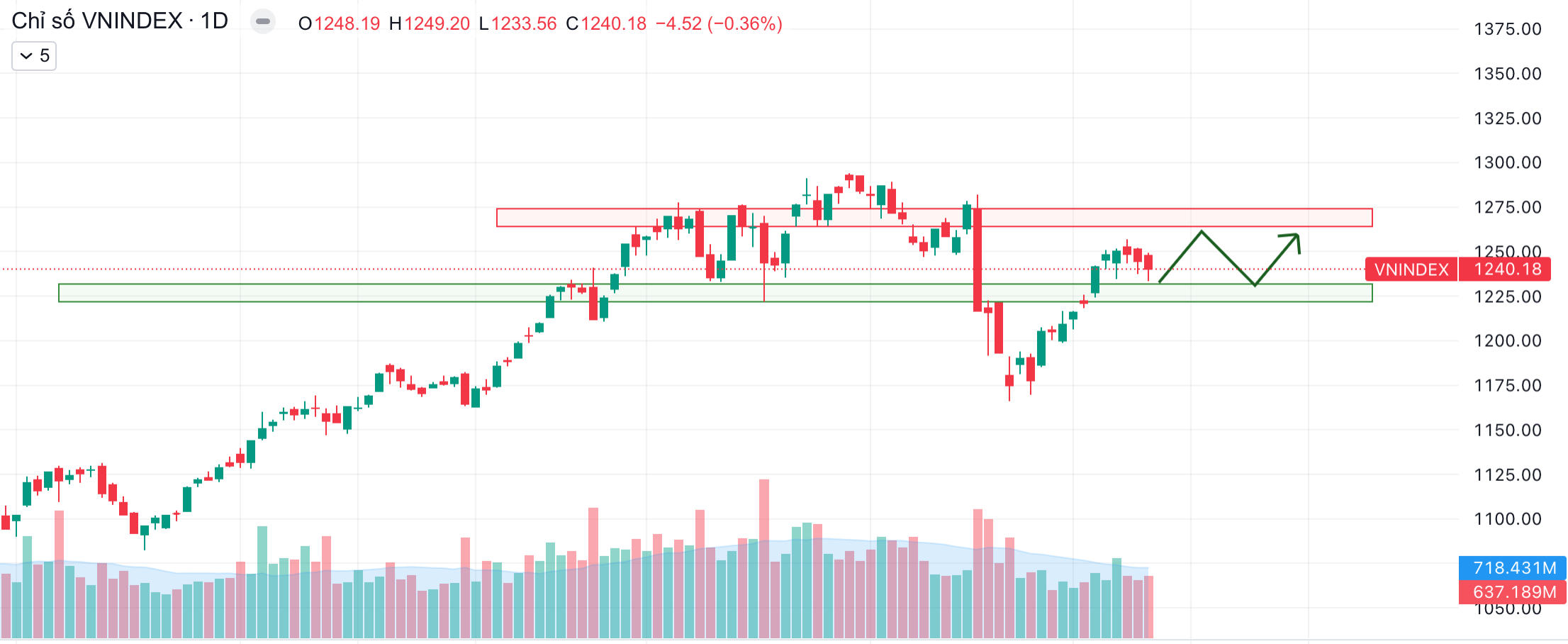

VNIndex giảm phiên thứ 3 liên tiếp đi kèm với vol thấp

Nhìn chung trong ngắn hạn VNIndex rất khó để hình thành trend tăng khi mà thanh khoản chưa quay trở lại, ở chiều ngược lại, định giá lại đang hấp dẫn để hạn chế kịch bản giảm sâu, do đó, diễn biến đi ngang hiện tại nhiều khả năng sẽ tiếp diễn

Kịch bản kỳ vọng, VNIndex sẽ đi trong biên độ 1220 - 1270 điểm với thanh khoản thấp thêm một thời gian trước khi khối lượng giao dịch quay trở lại và hình thành trend tăng mới. Vì giai đoạn đi ngang có thể kéo dài, NĐT có thể thực hiện chiến lược trading trên các cổ phiếu của các doanh nghiệp tốt.

NĐT nên chọn các doanh nghiệp với cơ bản tiềm năng, giữ tỷ trọng cổ phiếu ở mức 70%, phần còn lại có thể thực hiện trading các cổ phiếu sẵn có trong danh mục, mua ở các vùng hỗ trợ 1220 -1230 và canh bán ra ở vùng 1270 điểm.

Các cổ phiếu khuyến nghị trung hạn là lựa chọn tốt để trading trên các cổ phiếu sẵn có. VNM, HPG, PNJ, TNG…

2- Cổ phiếu tiềm năng.

MWG: Công ty cổ phần thế giới di động

- Doanh thu tháng 4/2024 sơ bộ: Doanh thu của MWG đạt 11,5 nghìn tỷ đồng (+15% YoY; +17% MoM). Doanh thu của TGDĐ & ĐMX tăng 8% YoY và 22% MoM. Doanh thu của BHX tăng 40% YoY và 5% MoM, với doanh thu/cửa hàng đạt xấp xỉ 1,9 tỷ đồng.

- BHX hiện là tâm điểm chú ý của thị trường, nhưng hiện tại đã phản ánh khá nhiều vào giá, khi hầu hết các bên đều đang để P/S của BHX là 1.1. Đây là mức đã khá ổn định trong vài năm gần đây, BHX khó tăng về định giá, nên nếu muốn tăng giá trị của BHX, thì cần tăng doanh thu, tuy vậy số lượng cửa hàng mở mới chỉ là 100 cửa hàng cho năm 2024, nên chỉ số mà NĐT cần theo dõi nhất trong bối cảnh hiện tại là doanh thu trên mỗi cửa hàng của BHX.

- Việc tăng giá của cổ phiếu MWG trong thời gian tới, sẽ đến nhiều từ sự hồi phục của mảng ICT (mảng điện thoại và điện máy). Hiện tại lợi nhuận của mảng này vẫn còn cách xa mức trung bình trong quá khứ, dù trong giai đoạn Covid19 MWG đã chiếm thị phần thêm ở mạng điện máy bằng cách mở gần 1000 cửa hàng supper mini về các vùng nông thôn. Việc trải qua đợt dịch covid 19 và sự canh tranh mạnh mẽ của mảng ICT đã khiến thị trường trả mức định giá rất thấp cho mảng này, trong thời gian tới, khi lợi nhuận ICT dần trở lại mức bình thường, thị trường sẽ nhanh chóng trả mức giá cao hơn cho mảng ICT qua đó, góp phần làm tăng mức giá cho cổ phiếu MWG.

- Mảng dược phẩm, và EraBlue vẫn còn đóng góp rất nhỏ trong cơ cấu giá trị của MWG.

Do đó, trong thời gian tới, các động lực tăng giá chính của MWG là doanh thu trên mỗi cửa hàng của BHX và cải thiện lợi nhuận ở mảng ICT.

Trên quan điểm cá nhân, giá trị hợp lý trong điều kiện kinh tế bình thường của MWG là 76.000đ/CP trong đó ( ICT 40.000, BHX 34.000, Dược phẩm và Erablue là 2000đ), tương ứng với mức vốn hóa 111.000 tỷ đồng.

Ở góc độ kỹ thuật, MWG đang gặp kháng cự tuần, do đó điểm mua sẽ xuất hiện nếu chỉ số quay lại các hỗ trợ gần, hoặc vượt hẳn kháng cự này.

Điểm mua 1: Trong kịch bản cổ phiếu điều chỉnh, NĐT có thể canh nhặt 1/2 ở vùng quanh 55.000đ/CP. 1/2 còn lại nhặt khi xuất hiện tín hiệu nhịp chỉnh kết thúc (phiên tăng mạnh kèm vol).

Điểm mua 2: MWG vượt hẳn vùng kháng cự 60. NĐT có thể canh mua ở các phiên điều chỉnh sau đó. Với điểm dừng lỗ chính là mốc kháng cự vừa vượt qua.

Trên đây là những diễn biến chính trong phiên giao dịch 13.05 và quan điểm cá nhân về cổ phiếu MWG. Để có thêm thông tin hoặc cần trao đổi, NĐT hãy liên hệ Farm nhé.

Nông trại chứng – StockFarm.

StockFarm trên facebook: https://www.facebook.com/nongtraichung

StockFarm trên zalo: https://zalo.me/g/baclph13

Người viết: