15/04: VNIndex phân hóa, HPG- Kết quả bán hàng Q1/2025 tích cực

Áp lực chốt lời diễn ra sau chuỗi ngày tăng điểm

1. Điểm nhấn thị trường:

Áp lực chốt lời diễn ra sau chuỗi ngày tăng điểm. VNINdex đóng cửa giảm hơn 13 điểm với thanh khoản ở mức trung bình cho thấy thị trường hấp thụ tốt lượng hàng giá thấp.

Sau 3 phiên tăng liên tục, thị trường bắt đầu có dấu hiệu chững lại và xuất hiện nhịp điều chỉnh sớm trên một số nhóm ngành như: BĐS Khu công nghiệp: BCM, GVR, PHR,…; Dệt may: MSH, GIL, TNG,…; Thủy sản: VHC, FMC,… Hiện các nhóm này vẫn đang chịu ảnh hưởng khá nặng nề trước tình hình bất định bởi thuế quan. Nhiều doanh nghiệp lớn như LG tạm dừng mở rộng đầu tư dự án tại Hải Phòng do lo ngại 'cú đấm' thuế quan từ Mỹ.

Nhóm cổ phiếu họ nhà Vin có lúc gần tăng trần trong phiên như VIC, VHM điều chỉnh trở lại vào cuối phiên trước áp lực chốt lời. Duy nhất chỉ có nhóm xây dựng duy trì sắc xanh đồng đều ở các cổ phiếu.

Về chiến lược thị trường, sau chú chỉnh mạnh VNIndex đã hồi phục chữ V khá tốt và lấy lại vùng hỗ trợ quanh mốc 1.227- 1.240 điểm. Quanh vùng này có thể nhịp rung lắc vẫn có thể diễn ra bởi lượng hàng bắt đáy trước khi đi lên lại vùng kháng cự 1.270-1.290 điểm. Farm cho rằng, nếu NĐT đã mua theo khuyến nghị trước với các mã lời từ 10-20% nên thực hiện hóa 1 phần lợi nhuận.

Hiện tại với những thông tin tích cực trong nước như NHNN tiếp tục bơm thanh khoản, tung gói tín dụng ưu đãi 500 nghìn tỷ đồng, tỷ giá hạ nhiệt, hệ thống KRX sắp được vận hành chính thức từ ngày 05.05.2025,… cùng với kỳ vọng Kết quả kinh doanh quý 1/2025 khả quan của các doanh nghiệp, do đó VNIndex sẽ giữ vững đà tăng trong thời gian tới. Nhịp rung lắc sẽ là cơ hội giải ngân ở các cổ phiếu: CTG, MBB, TCB, CTD, HPG, NT2, VNM, MWG,...

2. Tiêu điểm cổ phiếu:

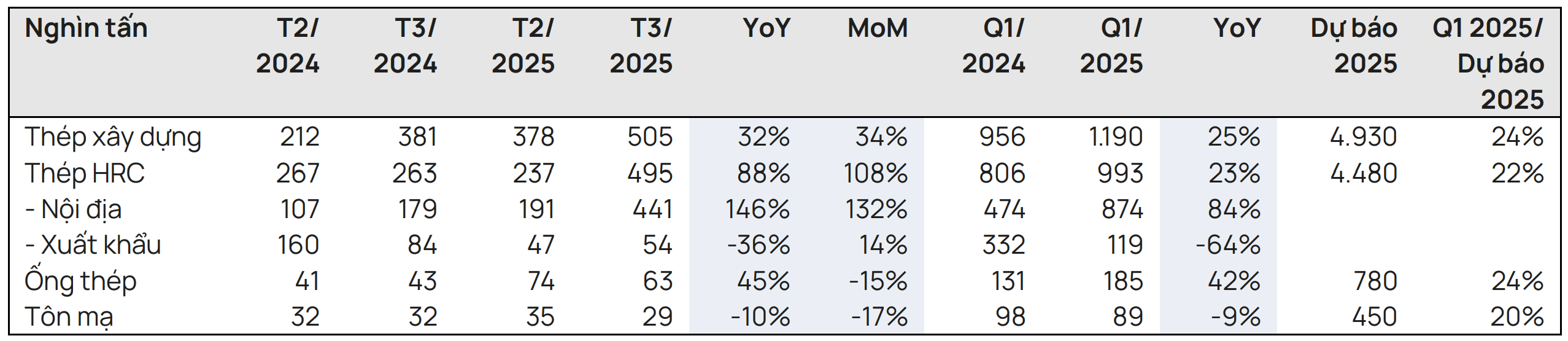

HPG- Kết quả bán hàng Q1/2025 tích cực trên tất cả các mảng, ngoại trừ mảng tôn mạ

Thép xây dựng: Sản lượng bán hàng quý 1/2025 đạt 1,19 triệu tấn, tăng 25% YoY. Trong đó, tháng 3/2025 đã ghi nhận mức tăng mạnh nhất với 32% YoY. Mức tăng trưởng này nhiều khả năng phản ánh sự phục hồi của thị trường BĐS, đà tăng mạnh của đầu tư vào hạ tầng công, và nỗ lực của Chính phủ trong việc trong việc rút ngắn quy trình phê duyệt dự án.

HRC: Sản lượng bán hàng quý 1/2025 đã tăng 23% YoY lên mức 993.000 tấn. Kim ngạch xuất khẩu HRC quý 1/2025 ghi nhận mức giảm 64% YoY trong khi doanh số trong nước tăng 84% YoY. Cho thấy xu hướng chuyển dịch doanh số về thị trường nội địa khi hưởng lợi từ việc áp dụng thuế chống bán phá giá đối với thép Trung Quốc, bắt đầu có hiệu lực từ tháng 3 và đóng góp từ nhà máy Dung Quất 2 giai đoạn 1.

Ống thép: Sản lượng bán hàng quý 1/2025 đạt 185.000 tấn, tăng 42% YoY.

Tôn mạ: Sản lượng bán hàng quý 1/2025 vẫn ở mức thấp, chỉ đạt 89.000 tấn, giảm 9% YoY. Nguyên nhân của mức giảm này là do sự gia tăng của các biện pháp bảo hộ thương mại và sự cạnh tranh khốc liệt từ thép Trung Quốc tại các thị trường xuất khẩu, nơi sản phẩm tôn mạ có mức độ phụ thuộc đáng kể.

Để thực hiện hóa mục tiêu tăng trưởng GDP 8%, việc tăng cường đầu tư công đóng vai trò then chốt, do đó ngành thép cũng được hưởng lợi nhờ nhu cầu cao từ các dự án hạ tầng, thuế tự vệ đối với HRC đã có hiệu lực kể từ đầu tháng 3 sẽ giúp HPG tiếp tục giành được thị phần trong nước và thị trường xuất khẩu EU khi Ủy ban châu Âu đã ban hành thông báo thép HRC của Hòa Phát không nằm trong danh sách bị áp thuế chống bán phá giá tạm thời.

Chi tiết khuyến nghị điểm mua/bán cổ phiếu HPG, NĐT hãy liên hệ Farm nhé!

Trên đây là những diễn biến chính trong phiên giao dịch vừa qua và quan điểm cá nhân về thị trường. Để có thêm thông tin hoặc cần trao đổi về thị trường, cổ phiếu NĐT hãy liên hệ Farm nhé.

Nông trại chứng – StockFarm.

StockFarm trên facebook: https://www.facebook.com/nongtraichung

StockFarm trên zalo: https://zalo.me/g/qhpxhm135

Người viết: